Méthodologie : Travail de recherche réalisé en 2019-2020 par deux économistes de la Direction de l’évaluation de Bpifrance, sous la supervision d’un comité de pilotage externe associant la DG Trésor, des économistes de l’OCDE, du FEI et de BNPP, ainsi que deux référés issus du monde de la recherche (Ahmed Tritah – Le Mans Université (GAINS, FR CNRS TEPP) – et Nadine Levratto – Economix, CNRS, Université Paris Nanterre).

S’appuyant sur 11 ans de données d’activité de garantie entre 2007 et 2017 au sein de 2 fonds de garantie :

● le fonds « création » (TPE et PME de moins de 3 ans) : près de 340 000 entreprises distinctes

● le fonds « développement » (TPE et PME de plus de 3 ans) : plus de 65 000 entreprises distinctes

Et croisées avec des données de la statistique publique : liasses fiscales des entreprises françaises (base FARE), enquête auprès d’un panel de près de 40 000 créateurs / repreneurs d’entreprise (enquête « SINE »).

Méthode utilisée : appariement des entreprises soutenues à des entreprises non soutenues mais initialement similaires.

Les deux fonds de garantie étudiés ont un impact positif et significatif sur la survie et la croissance des entreprises bénéficiaires à un horizon de trois ans.

Une comparaison internationale montre que le poids de l’encours garanti pour les TPE dans l’encours total de crédit en 2017 était de 1,3% pour la France contre 5,9% pour le Japon, 4,6% pour l’Italie, 2,8% pour les USA, mais 0,6% pour l’Allemagne et 0,2% pour la Grande Bretagne.

⇒ Les bénéficiaires des fonds de garantie de Bpifrance en 2019

50 000 TPE et PME ont été bénéficiaires uniques de la garantie en 2019 ; 90% sont des TPE. 88% se situent hors Ile-de-France, 70% hors des métropoles, et 18% en commune rurale.

♦ 4 profils se différencient :

– Les créateurs d’entreprise (50%) de moins de 3 ans avec peu de ressources initiales et/ou sans expérience dans la création ;

– Les repreneurs (20%) avec peu de ressources initiales et/ou sans expérience dans la reprise d’entreprise,

– Les développeurs (20%) : des PME matures (> 3 ans) risquées car dans une phase de croissance avec de forts besoins de ressources pour investir,

– Ceux qui restructurent leur bilan (10%) ; des PME matures (> 3 ans) ayant des décalages de trésorerie.

♦ Un impact très significatif sur l’investissement et sur l’emploi

– Les dispositifs de garantie ont un impact positif à moyen terme (3 ans) sur la trajectoire économique des entreprises bénéficiaires, que ce soit en termes de survie ou de croissance de l’activité,

– Ainsi, pour une génération de TPE et PME par le fonds “création” (en création ex-nihilo) ou “développement” (environ 34 000 entreprises), l’étude estime que la garantie a permis de générer environ 36 000 emplois supplémentaires dans l’économie au bout de 3 ans, en permettant aux entreprises d’obtenir plus facilement un financement pour investir. Les TPE et PME matures qui ont obtenu un crédit garanti pour investir affichent par exemple, trois ans après l’octroi de ce crédit, un stock de capital productif supérieur de 12% à celui d’entreprises initialement similaires mais non bénéficiaires du dispositif. Elles affichent également une croissance de l’emploi et du chiffre d’affaires significativement plus forte que leurs voisines (+ 9 points de croissance au bout de 3 ans).

♦ Un dispositif efficace au regard des ressources publiques mobilisées

– Les banques utilisent la garantie pour des TPE plus dynamiques que la moyenne mais plus risquées du point de vue de l’analyse financière.

– Les fonds de garantie de Bpifrance nécessitent l’immobilisation d’une dotation publique pour couvrir le risque de crédit lié aux prêts garantis. L’étude estime que le montant de dotation nécessaire pour créer ou sauvegarder un emploi est compris entre 2 800 euros et 3 500 euros selon les profils d’entreprises soutenues.

Ces constats rejoignent ceux d’une étude académique réalisée dans le cadre de l’appel à projets Bpifrance Le Lab et portant sur les dispositifs de garantie complémentaires et temporaires mis en place par l’Etat via Bpifrance en 2008-2009. Cette étude conclut que ce dispositif de garantie exceptionnel a créé/sauvegardé près de 31 000 emplois par an sur la période 2009-2015 et permis à l’Etat de dégager des économies massives pour l’assurance-chômage (de l’ordre d’un milliard d’euros).

Revenons plus en détail sur les fonds création et développement

Le fonds de garantie « création »

⇒ Ce que c’est

Son rôle consiste à garantir les crédits adossés à des investissements corporels (des crédits de moyen-long terme tels prêt bancaire, crédit-bail mobiliers et immobiliers, locations financières) ou incorporels (crédit de trésorerie court terme confirmé sur 6 mois minimum), portés par des entreprises de moins de 3 ans.

Deux types de créations sont ciblées par ce fonds de garantie :

♦ Les créations dites ex-nihilo (70% des bénéficiaires), c’est-à-dire non liées à une entreprise existante, ce sur quoi porte l’étude,

♦ Les créations autres qu’ex-nihilo, telles que les reprises de fonds de commerce avec première installation du dirigeant, les créations de franchises ou de sous-enseignes et les créations par des entreprises ou par des entrepreneurs personnes physiques contrôlant des entreprises déjà existantes. Les investissements de ces entreprises sont éligibles au fonds « création » durant les 3 premières années.

En revanche, les créations par filialisation ou transformation d’une ou plusieurs sociétés ne sont pas éligibles à la garantie création.

La quotité maximale de la garantie s’élève à 60% pour les créations ex-nihilo, à 50% pour les autres créations.

⇒ Les bénéficiaires du fonds de garantie en 2018

Les garanties adossées au fonds « création » ont bénéficié à 37 400 entreprises distinctes ; le montant total des crédits garantis sur l’année représentait 2,8 Md€, dont 1,4 Md€ couverts par la garantie. Le nombre de bénéficiaires a fortement progressé entre 2007 et 2018 du fait d’une hausse progressive des seuils de délégation entre 2006 et 2011, et de la forte hausse du nombre de créations d’entreprise.

De par la nature du projet, les crédits garantis correspondent à de petits montants, dont le montant médian était de 30K€ en 2018, 80% ayant été octroyés durant l’année de la création ; 70% correspondaient à une création ex-nihilo et 30% à une transmission (dont l’essentiel à des reprises de fonds de commerce).

⇒ L’appariement avec le sondage Sine de 2010

24% (2 152 créations) des entreprises garanties en création par Bpifrance en 2010 durant leur première année de vie ont été interrogées par SINE. 47% sont le fait de création dans le commerce, et les HCR; 78% le sont en entreprise individuelle. Pour 59% le crédit garanti est inférieur à 50K€, et pour 37% supérieur à 300K€.

Cet échantillon peut être considéré comme représentatif de l’ensemble des bénéficiaires de la garantie en création .

♦ La diversité des appuis financiers à prendre en compte

Afin d’analyser le ciblage de la garantie « création » et sa contribution au financement des créations d’entreprise en France, il est nécessaire de tenir compte de son articulation avec les autres formes de soutiens publics, et notamment avec les dispositifs prêts d’honneur, prêt NACRE, et PCE (un dispositif de Bpifrance supprimé en 2015. Il s’agissait de prêts compris entre 2 000 et 7 000€ et couvrant des projets allant jusqu’à 45 000€, sans caution ni garantie personnelle).

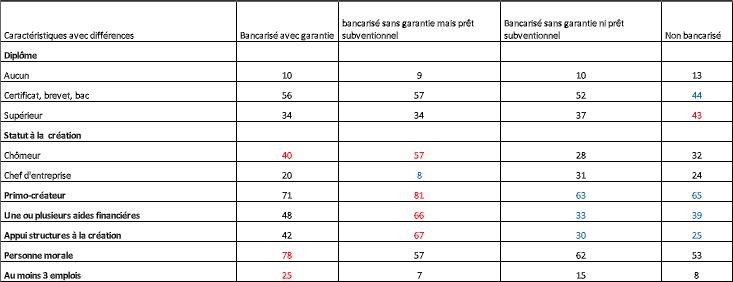

L’analyse de l’échantillon suggère qu’au sein des entreprises bancarisées sans garantie de Bpifrance, 44% ont bénéficié d’un prêt « subventionnel » (PCE, prêt NACRE, prêt d’honneur)

En 2010, Bpifrance a soutenu environ 13% des créations d’entreprise (6% via les garanties de prêts et 7% via les PCE ). Cette proportion est nettement plus élevée au sein des créations bancarisées et atteignait environ 30%.

il apparait pertinent de découper l’échantillon en tenant compte de ces différentes sources de financement :

– Les entreprises ayant bénéficié d’un prêt bancaire garanti par Bpifrance et éventuellement d’autres soutiens publics (6%). 2% de ces entreprises ont bénéficié d’un PCE, 34% d’un prêt d’honneur (les 3/4 d’entre eux ont bénéficié du dispositif NACRE) et 54% d’une aide ACCRE,

– Les entreprises ayant bénéficié d’un prêt bancaire sans garantie Bpifrance mais accompagné d’un prêt « subventionnel » (PCE, prêt NACRE, prêt d’honneur) soit 18%,

– Les entreprises ayant bénéficié d’un prêt bancaire sans garantie Bpifrance, ni prêt subventionnel soit 23%

– Les entreprises non bancarisées (54%).

♦ Afin d’apprécier dans quelle mesure la garantie modifie la politique d’octroi des banques, deux comparaisons ont été effectuées :

– Une première comparaison a été effectuée entre les entreprises ayant bénéficié d’un soutien public pour se bancariser (garantie de Bpifrance, PCE, prêts NACRE, prêts d’honneur) et celles qui ont obtenu un crédit bancaire sans soutien public,

– Une seconde comparaison a été réalisée, au sein des entreprises ayant bénéficié d’un soutien public pour se bancariser, entre les projets ayant bénéficié d’une garantie de Bpifrance et les projets bancarisés sans garantie mais avec un prêt de nature subventionnelle (PCE, prêts NACRE, prêts d’honneur).

La comparaison, au sein des entrepreneurs bancarisés, entre ceux qui ont bénéficié d’un soutien public (prêt d’honneur, NACRE, PCE, garantie de Bpifrance) et ceux qui n’ont pas bénéficié d’un soutien public fait apparaitre :

– Les créateurs bénéficiaires d’un soutien public ont plus habituellement aucune autre activité en parallèle (90% vs 75 pour les bancarisés non bénéficiaires de soutien public) et sont aussi plus souvent primo-créateur (79% vs 63).

– Ils sont plus souvent d’ex chômeurs (53% dont 36 chômeur de moins d’un an vs respectivement 28 et 19) et sont ainsi plus souvent bénéficiaires de l’Accre (65% vs 36).

– Ils ont nettement plus souvent été accompagnés par une structure d’appui à la création d’entreprise (56% vs 28).

La comparaison des entrepreneurs bénéficiant d’un prêt bancaire garanti par Bpifrance et de ceux bénéficiant d’un prêt de type soutien public autre que le prêt bancaire garanti (l’année de la création) montre :

– que ces créateurs ont l’esprit d’entrepreneuriat,

– Ils constituent très souvent leur entreprise sous forme de société.

– Leur objectif est moins souvent d’assurer leur emploi (54% vs 66) que le développement par la croissance de l’emploi (30% vs 23) ou la croissance en terme d’investissement (16% vs 11),

– Le montant investi pour créer est plus élevé (29% plus de 80K€ vs 8) et un projet d’au moins 2 emplois (26% vs 9).

Ainsi au sein des projets bancarisés ayant bénéficié d’un soutien public, la garantie de Bpifrance soutient des projets relativement ambitieux,

♦ Une autre approche (modèle logistique) confirme globalement les constats précédents :

– La probabilité de bénéficier d’un crédit garanti croît lorsque l’entrepreneur est ancien demandeur d’emploi et lorsqu’il n’exerce aucune autre activité rémunérée en parallèle; cette probabilité se réduit avec l’âge de l’entrepreneur,

– La probabilité de bénéficier d’un crédit garanti augmente lorsque l’entrepreneur bénéficie de l’appui d’une structure dédiée à la création ou à l’innovation,

– Elle est également plus élevée lorsque l’entreprise bénéficie d’un prêt NACRE, d’un prêt d’honneur et d’un PCE,

– Enfin, la probabilité de bénéficier d’un crédit garanti est plus importante lorsque le créateur souhaite développer son entreprise en termes d’emploi et d’investissement, lorsqu’il a l’esprit d’entrepreneuriat, lorsqu’il constitue son entreprise sous forme de société.

⇒ L’impact du crédit garanti

Pour la génération 2010, la comparaison des entreprises soutenues avec les entreprises « témoin » sélectionnées aboutit aux constats suivants :

– La garantie a un effet positif sur la pérennité de l’entreprise à 3 et 5 ans; l’écart du taux de pérennité est de 5 points à 3 ans et de 7 points à 5 ans,

– La garantie a un impact positif sur la création d’emploi. Si l’on se focalise ainsi sur les entreprises créées qui survivent à un horizon de 3 ans, l’impact moyen représente + 0,5 emploi supplémentaire. Au bout de trois ans, l’emploi agrégé des entreprises soutenues est ainsi supérieur de 19% à celui des entreprises « témoin ».

Il est intéressant d’estimer la part des entreprises « témoin » qui ont néanmoins réussi à obtenir un emprunt bancaire (hors PCE, prêts d’honneur, prêts NACRE); celle-ci est estimée à 25%.

Le fonds de garantie développement

♦ Son rôle consiste à garantir les crédits moyen-long terme adossés à des investissements corporels ou incorporels portés par des entreprises de plus de 3 ans. La quotité couverte par Bpifrance est généralement comprise entre 40 et 50%.

♦ Les garanties concernent :

– Les investissements dans le matériel ou dans les locaux industriels/commerciaux avec près de 80% du nombre total de nouvelles autorisations et des montants de crédits garantis ; les plus fréquents sont l’acquisition de matériel (outillage, équipements, matériel de transport …) et les travaux d’aménagement des locaux commerciaux ou industriels (35 et 30% du nombre total d’autorisations), puis les investissements immobiliers (11 % du nombre total d’autorisations mais 23% des montants de crédits garantis),

– Les autres autorisations sont essentiellement liées à des investissements immatériels de différentes natures : notamment acquisition de fonds de commerce et/ou de parts sociales (9% du nombre d’autorisations et 10% des montants) ou renforcement de la structure financière pour faire face à une augmentation du BFR (6% du nombre d’autorisations et 5% des montants),

-Les autorisations explicitement liées à des activités de R&D, l’acquisition de brevets ou le

lancement d’un nouveau produit sont relativement rares (1% des autorisations) ; ce type de projets est explicitement visé par un autre fonds de garantie géré par Bpifrance, le fonds innovation.

♦ Les bénéficiaires

La garantie « développement » a bénéficié à 8 505 entreprises distinctes en 2018. Le montant total des crédits garantis représentait environ 1 309 M€, dont 464 M€ couverts par la garantie de Bpifrance, soit une quotité moyenne de 35 %.

A fin 2018, l’encours total des crédits garantis s’élevait à environ 5,1 Md€ (dont 1,9 Md€ de risque couvert par la garantie).

Le fonds « développement » garantit essentiellement des « petits » crédits : 54% des autorisations sur la période 2013-2018 portaient sur des crédits inférieurs ou égaux à 50K€ et 73% sur des crédits inférieurs ou égaux à 100 K€ ; à peine 1% des autorisations portaient sur des crédits supérieurs à 1M€.

♦ L’exploitation des données FARE et LIFI permet de dresser plus avant le profil des entreprises bénéficiaires de la garantie « développement » (période 2013 – 2016) :

– En termes de secteur d’activité : le secteur du commerce est le plus représenté (25% du nombre de bénéficiaires distincts), suivi par l’industrie manufacturière (14%), l’hébergement et la restauration (13%), et la construction (12%), la santé, l’action sociale et les services à la personne (5% des soutiens),

– En termes de catégorie juridique, 76% sont des sociétés (SARL 61%, SAS 15%)

– En termes de taille d’entreprise : 75% des bénéficiaires sont des TPE, 25% des PME.

– L’année de l’octroi de la garantie, le chiffre d’affaires dégagé est inférieur à 1 M€ pour 73% ; 7% affichent un chiffre d’affaires supérieur à 5 M€, et 3% un chiffre d’affaires supérieur à 10 M€,

– 27% n’ont pas de salarié l’année d’octroi,

– 55% des entreprises ont entre 5 et 15 ans et 20% plus de 20 ans, alors que 15% sont dans une phase de « post-création » (entre 3 et 5 ans) ;

– En termes de recours à l’endettement : 87% des entreprises bénéficiaires affichaient une dette financière à leur bilan l’année qui précède l’octroi de la garantie, suggérant que la majorité des bénéficiaires avait déjà recours à l’endettement.

– les entreprises bénéficiaires de la garantie sont 47% au cours des 7 années précédentes à avoir déjà bénéficié de soutiens de Bpifrance (avant même de mobiliser la garantie « développement »); 44% ont déjà bénéficié d’une intervention en garantie.

♦ L’impact du fonds de garantie

Il est également possible d’estimer le nombre total d’emplois que représentent les entreprises bénéficiaires. Ces données sont directement fournies par l’INSEE pour les entreprises recensées dans FARE. L’emploi total des entreprises bénéficiaires l’année de l’octroi de la garantie varie entre 70 000 et 75 000 salariés (les TPE représentant seulement 20% de ce total). Cela permet d’estimer que la garantie « développement » touche chaque année environ 0,7% de l’emploi des TPE et 2% de l’emploi des PME.

L’échantillon des entreprises garanties connaît une croissance nettement plus rapide que celui des entreprises « témoin » :

– En moyenne, le surcroît de chiffre d’affaires à 3 ans s’élève à 128 K€, le surcroît de valeur ajoutée à 44 K€, le surcroît d’effectifs à 1,1 emploi, le surcroît de salaires versés à 31 K€ et le surcroît d’immobilisations corporelles à 65 K€.

– L’écart de taux de croissance entre les entreprises bénéficiaires et les entreprises « témoin » est ainsi de 9 points de pourcentage pour le chiffre d’affaires, de 9 points pour la valeur ajoutée, de 9 points pour les effectifs salariés, de 11 points pour les salaires versés et de 12 points pour les immobilisations corporelles ;

• En parallèle, l’analyse de survie montre que le taux de survie à 3 ans est plus élevé pour les entreprises soutenues, avec un écart de 3,5 points de pourcentage

Mais l’endettement financier progresse nettement plus vite au sein des entreprises soutenues. Le prêt garanti s’accompagne d’une dégradation de la rentabilité des bénéficiaires à court terme.

La garantie « développement » a créé ou préservé un total d’environ 23 500 emplois à un horizon de 3 ans et stimulé un total de 1,7 Md€ d’investissement corporel.

Le montant de dotation immobilisé pour créer un emploi s’est élevé à environ 2 800€ pour l’ensemble des générations étudiées. Par ailleurs, un euro de dotation sur le fonds de garantie a permis d’augmenter le stock d’immobilisations corporelles d’environ 26€.

⇒ En définitive

Les garanties octroyées par Bpifrance bénéficient à des entreprises affichant un risque de crédit supérieur à la moyenne ex-ante, mais davantage inscrites dans le développement. Ce constat vaut pour les deux fonds de garantie étudiés :

– Les banques sollicitent davantage le fonds « création » pour des primo-créateurs, des entrepreneurs préalablement au chômage ou des créateurs sans expérience dans le métier.

– Les banques sollicitent par ailleurs le fonds « développement » pour des PME ayant peu de liquidités et une dette déjà relativement élevée au regard de leurs capitaux propres et de leur rentabilité.

Le dispositif semble donc bien inciter les banques à accroître leur prise de risque et permet un meilleur accès au crédit bancaire des entreprises garanties, qui leur permet d’accroître leurs investissements et leurs embauches et ainsi de pérenniser leur développement, les immobilisations corporelles augmentant davantage que les embauches.

Piur en savoir davantage : https://www.bpifrance.fr/A-la-une/Dossiers/Impact-de-Bpifrance/Garantie-de-credit-bancaire-evaluation-de-l-impact-des-fonds-de-garantie-de-place

SOMMAIRE