Source : les bases tous salariés (Insee), l’enquête Emploi en continu (Insee), l’enquête Conditions de travail (Dares)n et l’enquête Formation et qualifications professionnelles (Insee) pour construire les indicateurs de qualité de l’emploi dans le but de réaliser une typologie selon la méthode dite de « classification ascendante hiérarchique ».

Les métiers sont définis selon la nomenclature des 87 familles professionnelles (FAP) de la Dares.

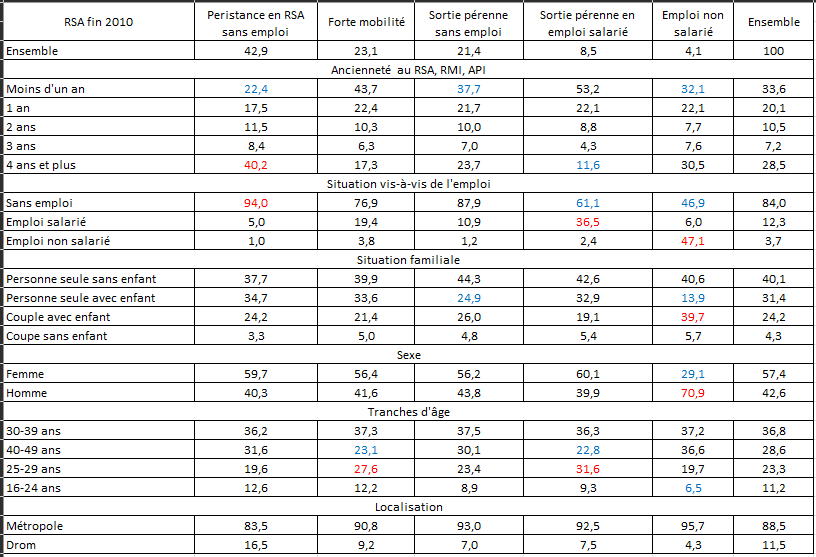

Pour caractériser les trajectoires des bénéficiaires du RSA, 6 états observables chaque fin d’année sur la période 2010-2019 sont retenus pour l’analyse. Il s’agit du croisement entre la situation au regard du RSA et celle vis-à-vis de l’emploi :

1. bénéficiaire du RSA en emploi non salarié,

2. bénéficiaire du RSA en emploi salarié,

3. bénéficiaire du RSA sans emploi,

4. non-salarié sans RSA,

5. salarié sans RSA,

6. sans-emploi et sans RSA.

Les enseignements tirés de cette étude semblent montrer que la qualité au travail, trop rare semble-t-il, prime la rémunération.

⇒ Des métiers “favorables” (44%).

♦ Groupe 1 (2,9 millions de salariés ou 12% des salariés) : des métiers bien rémunérés, aux perspectives de carrière favorables, mais à forte intensité de travail .

Le revenu salarial annuel net moyen y est plus de 2 fois supérieur à celui de l’ensemble des salariés ; il se conjugue avec un faible niveau d’insatisfaction salariale et des perspectives de carrière particulièrement favorables. Les travailleurs ayant connu une mobilité professionnelle au cours des 5 années avant l’enquête, ont les plus grandes chances de promotion.

Le groupe présente des caractéristiques moins favorables sur la dimension des conditions de travail : les niveaux d’accidents du travail déclarés et l’exposition à des contraintes physiques sont extrêmement faibles (3 et 5 fois moins élevés que pour l’ensemble des travailleurs) ; l’exposition aux risques psychosociaux est grande (travail « sous pression », état de tensions avec le public bien supérieur à la moyenne). Très peu sont concernés par les horaires atypiques (journées de travail morcelées, travail de nuit ou le dimanche), mais avec des temps de travail longs (au moins 44 hres semaine); ils sont très exposés aux difficultés à concilier vie familiale et vie professionnelle, et à l’imprévisibilité des horaires de travail (50% des salariés se déclarent concernés, contre 16% pour l’ensemble).

Ce sont des métiers de cadres. Les hommes sont surreprésentés dans ce groupe (60%).

Les cadres de catégorie A de la fonction publique se distinguent par des trajectoires professionnelles favorables et par une forte représentation des salariés par des instances représentatives du personnel. On relève des écarts de salaires importants en faveur du secteur privé (plus de 10 000 euros de différence de revenu annuel net) ; l’intensité du travail apparaît plus faible dans le public, où les travailleurs déclarent une pression plus limitée et des durées longues de travail moins fréquentes.

♦ Groupe 2 (7,5 millions de salariés ou 32% des salariés) : des métiers de bonne qualité, protégés des risques et des contraintes.

La situation est très favorable, même si les rémunérations apparaissent plus faibles (au-dessus de la moyenne des salariés, mais 2 fois moins élevé que celui du 1er groupe) et les perspectives de carrière légèrement moins favorables que dans le 1er groupe.

La part de travailleurs en CDD ou en intérim est faible, avec la plus forte probabilité de transition d’un emploi en CDD ou intérim vers un CDI ; toutefois, l’accès à la formation et les probabilités de promotion sont plus faibles que dans le premier groupe, même si elles sont au-dessus de la moyenne des salariés.

En matière de conditions de travail, si ces métiers sont très peu exposés aux accidents et aux contraintes physiques, leur niveau d’exposition à des risques psychosociaux est un peu plus élevé.

C’est sur la dimension du temps de travail et de la conciliation que ce groupe se singularise : les travailleurs sont très peu concernés par les horaires atypiques et sont relativement épargnés par les difficultés de conciliation, les durées longues de travail ou l’imprévisibilité des horaires.

On y trouve une forte hétérogénéité, aussi bien en matière de secteurs que de niveaux de qualification : 27 professions avec quelques métiers très qualifiés (enseignants, ingénieurs de l’informatique) et de nombreux métiers moyennement qualifiés, en majorité dans les services (employés administratifs de catégorie B et C, techniciens des services administratifs, comptables et financiers, employés de la banque et des assurances, techniciens et agents de maîtrise de la maintenance, attachés commerciaux et représentants, secrétaires de direction, professions paramédicales, etc.).

L’ensemble des secteurs y sont représentés : industrie (ouvriers qualifiés de la maintenance, de la réparation automobile, techniciens et agents de maîtrise des industries mécaniques, de process), transport (agents administratifs et commerciaux, agents d’exploitation), bâtiment (techniciens et agents de maîtrise du BTP, conducteurs d’engins) ou agriculture (techniciens et cadres de l’agriculture).

Ce groupe comprend 50% de femmes.

⇒ Des métiers bien moins “favorables”.

♦ Groupe 6 (2,3 millions de salariés ou 10% des salariés) : des métiers très exposés aux contraintes horaires, mais avec des perspectives de carrière favorables.

Ce groupe le plus petit en nombre de salariés enregistre une proportion élevée de travailleurs déclarant des durées longues de travail (28% contre 16 pour l’ensemble des salariés). Mais les niveaux de rémunérations et des perspectives de carrière sont favorables (revenu salarial annuel très légèrement supérieur à celui de l’ensemble des salariés), avec toutefois la plus grande proportion de salariés déclarant être mal payés compte tenu du travail réalisé). L’exposition aux risques psychosociaux se situe à un niveau élevé et 44% déclarent travailler sous pression.

En matière de perspectives professionnelles et d’accès à la formation, le groupe enregistre des conditions relativement favorables, avec de faibles taux de transition vers le chômage et de bonnes perspectives de promotion.

Le groupe comporte un nombre limité de métiers, principalement des métiers du care (aides-soignants, infirmiers sages-femmes et médecins), les professionnels de l’action sociale et de l’orientation, et les professionnels de l’armée, de la police et des pompiers. Hormis les professionnels de l’action sociale et de l’orientation, dont certains ont pu travailler à distance pendant la pandémie de Covid, il s’agit de métiers dits de « première ligne ».

Ce groupe comprend 71% de femmes (91% pour les aides-soignantes, 86% pour les infirmières, 60% des médecins contre seulement 15% pour l’armée, la police et les pompiers).

Ils sont exposés à des conditions de travail difficiles, notamment en termes de risques psychosociaux, et des très fortes contraintes horaires. Mais ces métiers connaissent aussi des perspectives de carrière et des trajectoires favorables (sauf pour les aides-soignants) et de bons niveaux de représentation collective (sauf pour les médecins).

Les situations salariales sont très hétérogènes, les médecins et les professionnels de l’armée de la police et des pompiers appartenant aux 25% des métiers les mieux rémunérés, tandis que les aides-soignants, les infirmiers ou les professionnels de l’action sociale se situent nettement en dessous de la médiane.

Une majorité de ces métiers sont présents à la fois dans le secteur privé et le secteur public,

♦ Groupe 3 (3,1 millions de salariés ou 13% des salariés) : des métiers à fortes contraintes physiques.

Le niveau de salaire horaire brut moyen apparaît très bas (inférieur de plus d’un quart à celui de l’ensemble des salariés) ; néanmoins, en raison d’une proportion beaucoup plus faible de CDD et de temps partiel, le revenu salarial annuel net moyen est sensiblement supérieur à celui des deux autres groupes de métiers à bas salaires, avec un niveau d’insatisfaction salariale inférieur à celui de l’ensemble des travailleurs.

Sur le plan des conditions d’emploi, ces métiers se distinguent par une proportion de salariés en intérim très élevée (plus de quatre fois supérieure à celle de l’ensemble des salariés), une très forte exposition au risque de chômage et à un accès très faible à la formation professionnelle.

Mais c’est surtout le niveau très important d’accidents déclarés et la très forte exposition aux contraintes physiques (près de deux fois supérieurs aux scores de l’ensemble des salariés).

En revanche, ils demeurent assez protégés des risques psychosociaux. Cette absence de pression se conjugue avec le plus faible niveau de sentiment d’utilité sociale au travail des six groupes.

Peu de salariés déclarent être soumis à des difficultés de conciliation entre vie professionnelle et vie familiale ou à de longues durées de travail. En revanche, s’ils pratiquent moins le travail dominical (10% contre 15 pour l’ensemble des salariés), ils sont deux fois plus sujets au travail de nuit que l’ensemble des salariés (10% contre 5).

Pour grande partie on y trouve les métiers d’ouvriers, qualifiés et non qualifiés où 82% sont des hommes.

♦ Groupe 4 (4,9 millions de salariés ou 21% des salariés) : des métiers à bas salaires, mais relativement protégés des contraintes physiques et horaires.

Les niveaux de rémunération sont faibles, avec malgré un salaire horaire brut quasi similaire au groupe précédent, un revenu net annuel nettement plus bas (inférieur de près d’un tiers à celui de l’ensemble des salariés), du fait des travailleurs en temps partiel et en CDD largement supérieurs (28% contre 10 à 18%).

Ces chiffres vont de pair avec des perspectives de carrière relativement défavorables, des niveaux de chômage et d’inactivité 50% plus élevés. Le sentiment d’insécurité de l’emploi y est la plus élevée.

Ils ont toutefois relativement épargnés en matière d’accidents du travail déclarés et d’exposition à des risques physiques, et de risques psychosociaux (avec seulement 20% de travailleurs déclarant travailler sous pression) et par un rapport au travail plutôt favorable (avec 70% de déclarant un sentiment d’utilité au travail).

Ils apparaissent relativement peu concernés par les horaires atypiques, le travail de nuit ou le dimanche et sont moins nombreux à se plaindre que leurs horaires de travail ne s’accordent pas avec leurs engagements sociaux ou familiaux.

Enfin, ce groupe est celui qui présente le plus faible taux de salariés travaillant dans un établissement couvert par des institutions représentatives du personnel, ainsi que le plus faible taux de syndicalisation.

Ce groupe rassemble des métiers moyennement qualifiés, principalement dans le secteur des services, notamment du care ou du social (assistants maternels, employés de maison), ou de la culture et de la formation (professionnels de l’action culturelle, sportive, professionnels des arts et des spectacles, formateurs), d’autres dans le commerce (vendeurs, coiffeurs) ou la propreté (agents d’entretien), les métiers d’employés de bureaux (secrétaires, employés administratifs d’entreprise, employés de l’informatique). Les femmes composent 71% des effectifs.

♦ Groupe 5 (3 millions de salariés ou 13% des salariés) : des métiers à très bas salaires et trajectoires défavorables, avec de fortes contraintes horaires.

Les conditions salariales sont encore moins favorables en comparaison les groupes précédents. Le salaire horaire brut est le plus faible des 6 groupes, avec beaucoup de CDD et de temps partiel (un revenu salarial annuel net de 11 233 euros, soit près de 9 000 euros de moins que la moyenne des salariés). Cette situation s’accompagne d’une part élevée de travailleurs déclarant être mal payés compte tenu du travail effectué, d’autant qu’ils connaissent de grandes contraintes horaires (temps morcelés, travail le dimanche, de nuit) et une conciliation difficile entre vie familiale et vie professionnelle.

On y trouve également les indicateurs les moins favorables en ce qui concerne les perspectives de carrière (les plus faibles chances de promotion ou d’amélioration des revenus) et des risques très élevés de transition vers le chômage et l’inactivité. Ce sont aussi ceux qui ont le moins accès à la formation professionnelle (7% vs 15 en moyenne).

S’ils sont relativement protégés sur le plan des risques psychosociaux, les proportions de salariés déclarant travailler sous pression sont à peu près similaires à l’ensemble des salariés.

Ce sont des métiers peu qualifiés, principalement dans les services. On y trouve les aides à domicile et aide-ménagères, dans les HCR (les employés et agents de maîtrise, les cuisiniers), en distribution (les caissiers, les employés de libre-service, les bouchers et charcutiers, les boulangers) et la sécurité. Il inclut également les conducteurs de véhicules et les agriculteurs, éleveurs, sylviculteurs, bûcherons.

Du point de vue du genre, la situation est contrastée, entre des métiers essentiellement féminins (95% pour l’aide à domicile, 74% pour les caissières) et des métiers très masculins comme la sécurité (78% d’hommes), les bouchers, charcutiers et boulangers (80%), les conducteurs de véhicules (90 %). Au total, le groupe comprend 45% de femmes.

En résumé:

⇒ Quelques enseignements

♦ Les salaires ne viennent pas compenser les différences de qualité de l’emploi.

Si les salariés qui perçoivent un salaire élevé, exercent un métier offrant des conditions favorables, à contrario, il n’existe pas de métiers où les conditions de travail et d’emploi dégradées s’accompagnent de fortes compensations salariales ; ce constat va à l’encontre de la théorie hédonique des salaires selon laquelle, dans un marché du travail ouvert à la concurrence, des salaires élevés devraient venir compenser la pénibilité.

♦ La satisfaction au travail est loin de se limiter aux contraintes salariales.

Parmi ceux avec le plus faible niveau de satisfaction, on trouve les métiers d’ouvriers mais aussi les employés de la banque et des assurances, tandis que les cadres, les ingénieurs et des métiers plus spécifiques comme les conducteurs d’engins du bâtiment déclarent la satisfaction au travail la plus élevée.

♦ Plus la qualité de l’emploi est élevée, plus on de chances de se dire en capacité d’exercer jusqu’à la retraite. Il en est ainsi pour les cadres du BTP, les dirigeants salariés d’entreprises. La relation avec les rémunérations est plus faible.

A l’inverse, ceux en contact avec le public, comme les caissiers, les vendeurs, les employés et agents de maîtrise des HCR, les aides-soignants, les aides à domicile et aides ménagères, les professionnels de l’action sociale et de l’orientation, mais également pour certains métiers d’ouvriers non qualifiés n’envisagent pas de poursuivre dans le métier jusqu’à leur retraite.

Pour en savoir davantage : https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/fs-2023-na130-qualitedelemploi-decembre_0.pdf

SOMMAIRE